会社を退職した後の健康保険はどうすればよいか? と考えた場合の選択肢の一つ、任意継続についての注意点をCFP認定者でもある私が超ざっくり解説します。

任意継続は最長でも2年間

任意継続被保険者となれる人の条件は、退職まで継続して2か月間の被保険者期間がある人です。

資格喪失日から20日以内に申請しなくてはなりません。

任意継続はどんなに長くても2年間でおしまいです。

-

-

退職後の健康保険、どうなる?

誰しも気になることの一つが健康問題。今は会社勤めしてるから健康保険があるけど、退職したらどうなるの? 病院行けないの? 支払うお金が今の何倍にもなっちゃうの? こんな心配がある人のために、わかりやすく ...

続きを見る

高額医療費の上乗せ支給、人間ドックの費用補助など健康保険組合の独自の付加給付をありがたく享受できるのも、退職から2年間限りとなります。

その後は、多くは国民健康保険に切り替えることになります。

会社負担分の保険料がなくなり全額自己負担に

以前の記事でも書きましたが、任意継続の場合の保険料は以下の2つのうち低い方に保険料率(健保組合等ごとに異なりますが6~10%程度)を掛けた額になります。

1.退職時の標準報酬月額

2.被保険者全員の標準報酬月額の平均額

ここでポイントとなるのが、任意継続になると会社負担分がなくなって全額自己負担になる、ということ。

現役の会社員だった時は、保険料の半分(健保組合によってはそれ以上)を会社が負担してくれていました。

任意継続になると会社は退職していますから、会社が負担してくれることはありません。

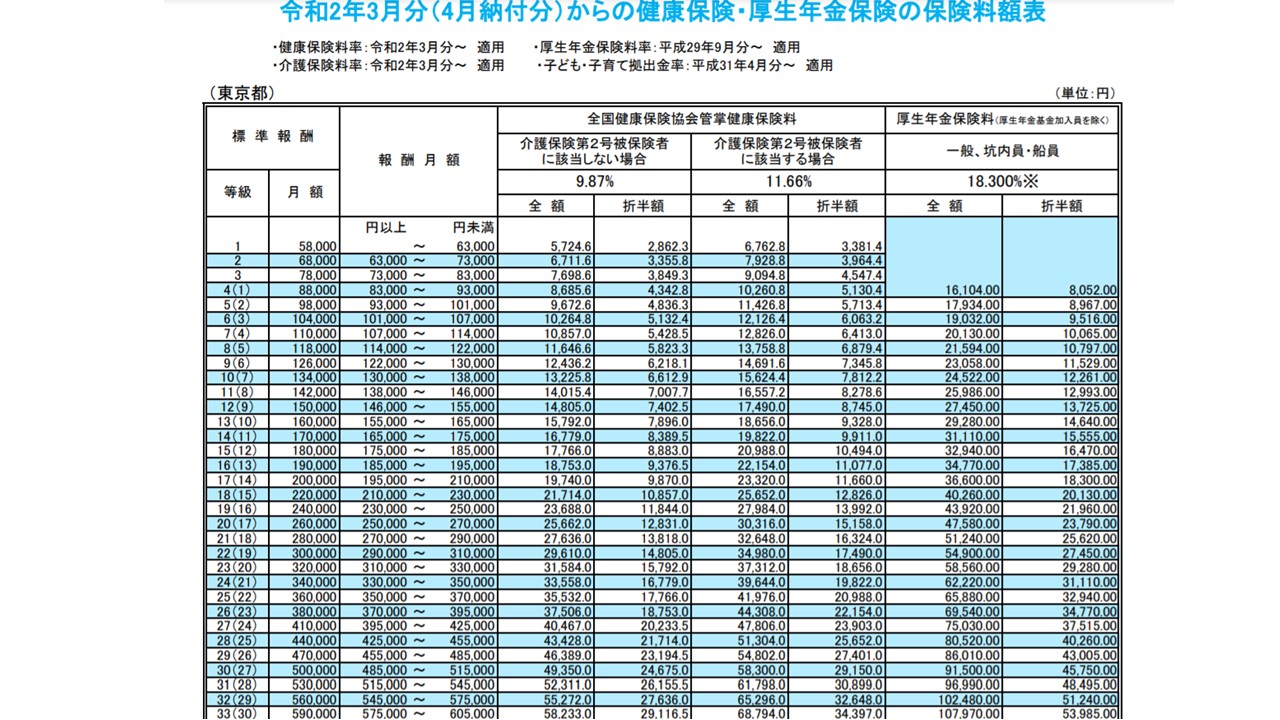

具体例で見てみましょう。数字は全国健康保険協会(東京支部)の保険料率を借りています。

退職直前の標準報酬月額が32等級56万円、被保険者全体を平均した標準報酬月額が22等級30万円だったとします。

全国健康保険協会東京支部は保険料率9.87%なので、現役会社員だった時の月額保険料は5万5272円です。この半分は会社が負担していましたから、自己負担額は2万7636円でした。

任意継続になると標準報酬月額は30万円に下がりますが、月額保険料は2万9610円の全額自己負担となって、現役時代より少し上がってしまいます。

年齢によっては介護保険料もある こちらも全額自己負担

年齢が40歳以上65歳未満であれば、健康保険と併せる形で介護保険料も徴収されます。

こちらは大体1.8%程度なので健康保険料に比べると低いのですが、現役会社員だった時には会社が半分(健保組合によってはそれ以上)払ってくれていたものが、任意継続になると全額自己負担になります。

先ほどの22等級だとすると、介護保険料を合計した保険料は3万4980円となります。

任意にやめることはできない

任意継続のもう一つの特徴として、任意にやめることはできない、というのがあります。

任意継続被保険者になった後、実は国民健康保険の方が保険料が安いことに気づいて任意継続をやめようとしても、そういう理由ではやめられません。

任意継続をやめられるのは以下の場合に限られます。

・死亡した

・後期高齢者医療の被保険者となった

・就職して他の健康保険等の被保険者資格を取得した

・任意継続被保険者となった日から2年を経過した

・保険料を納付期日までに納付しなかった

国民健康保険に乗り換えるので任意継続をやめたい、という場合は、保険料未納の扱いで資格を喪失させることになりますので、まずは加入している健康保険組合等に問い合わせてみてください。

注意ポイント

2022年1月の法改正で、任意で脱退することが可能になりました! このあたりの記述は更新予定です。

今回は任意継続のワナに絞って超ざっくり解説してみました。では、また次回。